Начиная с версии 3.0.69 в программе «1С:Бухгалтерия 8» реализована возможность формирования печатной формы акта на списание материалов, который применяется для подтверждения факта расходования материальных ценностей. В статье Н.В. Фимина, юрист, эксперт по вопросам налогообложения, рассматривает порядок и особенности применения акта на списание материалов и нового функционала программных продуктов фирмы «1С» на примере «1С:Бухгалтерии 8» (ред. 3.0).

Акт на списание материалов: право или обязанность

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Штукатурка стен своими руками. Как правильно выравнять стены по маякам.

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района «Анабарский национальный (долгано-эвенкийский) улус (район)» (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

В программе «1С:Бухгалтерия 8» реализован более осторожный подход — составление акта по каждому факту списания материалов.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

Форма акта на списание материалов

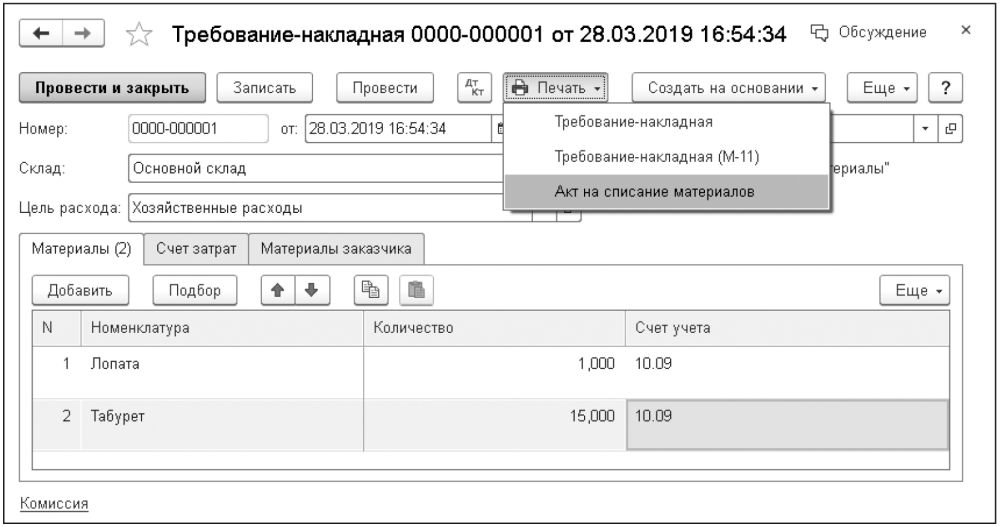

Для списания материалов в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо заполнить и провести документ Требование-накладная (меню Склад — Требование-накладная или Производство — Требование-накладная), рис. 1.

Стены в «ноль». Подрезка штукатурки.

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета.

Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная фирмой «1С») доступна из документа Требование-накладная (кнопка Печать — Акт на списание материалов), см. рис. 1.

Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике. Для реализации данного правила в программе форма Акта на списание материалов добавлена в список форм первичных документов в печатной форме учетной политики (Главное — Учетная политика — Печать).

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Отдельные реквизиты акта на списание материалов

Дата и номер

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.2016 по делу № А13-15869/2014). Вместе с тем реквизит «номер» в документы системы традиционно включается. Порядок нумерации в экономических программах фирмы «1С» задается в автоматическом режиме.

Цели расходования

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования. Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ. При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

Стоимость материалов

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

В «1С:Бухгалтерии 8» редакции 3.0 способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Если выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование — Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов — при проведении Требования-накладной проводки по списанию стоимости материалов формируются исходя из сложившейся на момент отпуска себестоимости (по средней скользящей себестоимости);

- При закрытии месяца — при проведении Требования-накладной проводки по списанию стоимости материалов формируются по плановым ценам или с нулевой себестоимостью, если плановые цены не заданы.

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной.

Таким образом, стоимость списанных материалов, указанная в Акте на списание материалов (учетная цена), может отличаться от фактической стоимости материалов, что не противоречит Методическим указаниям.

Подписи

В учетных решениях 1С реализована возможность формирования акта, подписанного комиссией или единоличным субъектом.

Индивидуальный предприниматель подписывает акт сам. Чтобы в сформированном акте была только одна строка для подписи, форму Состав комиссии (ссылка Комиссия из документа Требование-накладная) можно не заполнять. Также если в реквизите Состав комиссии будет заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в сформированном акте о списании не выводятся. Будут указаны только Ф.И.О. и должность подписавшего акт лица.

В организации акт о списании материалов, как правило, подписывают члены сформированной комиссии, а утверждает руководитель.

Ф.И.О. и должность руководителя автоматически подставляются в акт из карточки организации. А данные членов комиссии необходимо вручную указать в форме Состав комиссии. Такой порядок реализован в связи с тем, что в составе комиссии возможны изменения.

Например, в случае отпуска председателя или одного из членов комиссии можно издать приказ о замене. В противном случае фактическое отсутствие одного из членов комиссии может послужить основанием для признания результатов списания материалов недействительными. Состав комиссии запоминается и заполняется в автоматическом режиме из последнего документа Требование-накладная. Порядок указания членов комиссии в форме Состав комиссии имеет значение. Лицо, указанное в первой строке формы Состав комиссии, в акте отображается как председатель комиссии.

Если меню Состав комиссии из документа Требование-накладная пользователем выбрано не будет, данный реквизит в сформированном Акте будет пустым. В распечатанном документе его можно заполнить вручную.

Источник: buh.ru

Допускается ли списание материалов в строительстве на основании односторонних актов

Строительный подряд — бездонная копилка проблем для предпринимателей. Пожалуй, ни одну другую сделку не сопровождает такое количество правовых нюансов в вопросах оформления документации и исполнения договорных обязательств. К примеру, закон прямо прописывает обязанность участников подрядных отношений составлять акты выполненных работ. На основании этих документов происходит отражение операций в бухгалтерском и налоговом учете. Но как подрядчику в целях налогообложения списать материалы и оборудование, которые он использовал на объекте, если заказчик отказался от подписания актов (КС-2 и КС-3 не подписаны)?

- 1 Нужно ли проводить реализацию, если не подписаны акты КС

- 1.1

- 1.2 Односторонние акты приемки

- 1.3 Читайте так же:

Нужно ли проводить реализацию, если не подписаны акты КС

Говорить о правомерности списания материалов в строительстве на основании односторонних актов можно только с учетом ряда оговорок. Все не просто и в теории, и в жизни. При этом в своих выводах мы будем опираться, прежде всего, на позиции арбитражных судов при рассмотрении аналогичных споров.

Сразу стоит отметить, что судебная практика по строительному подряду не отличается единообразием и последовательностью, тем не менее, некоторые тенденции можно проследить. Если собрать по крупицам доводы судей при разрешении споров между подрядчиком и заказчиком о (не)подписании актов приемки, то складывается следующая картина.

- Закон обязывает заказчика принимать выполненные подрядчиком работы в том порядке, который был согласован сторонами при подписании подрядного договора. Свобода договора позволяет предпринимателям включать в текст договора любые условия, правда, если они не противоречат законодательно установленным правилам. В соответствии с Гражданским кодексом заказчик должен приступить к приемке сразу (немедленно) после получения сообщения подрядчика о готовности к сдаче.

- Если заказчика предъявленный результат работ не устраивает: обнаружены недостатки, отступления от согласованных условий и т. п., то ему следует немедленно сообщить о том подрядчику. Отказаться от приемки заказчик может только в том случае, когда обнаруженные недостатки не позволяют использовать результат работ по целевому назначению, при этом их нельзя устранить. Следовательно, когда выявленные недостатки не носят существенного характера, заказчик не вправе отказываться от приемки работ, ему лишь следует отразить в акте все обнаруженные недочеты. В этом случае подрядчика ожидают последствия, предусмотренные статьей 723 ГК.

- Принятие результатов надлежаще выполненных работ оформляется актом, подписанным заказчиком и подрядчиком, то есть двумя сторонами. Но в этом правиле есть исключение. Результат выполненных работ может быть отражен подрядчиком в одностороннем акте. Такой акт признается действительным и служит первичным учетным документом только при соблюдении определенных условий.

Таким образом, чтобы компания-подрядчик могла произвести списание материалов и оборудования при отказе заказчика от приемки, потребуется, во-первых, соблюсти все этапы сдачи выполненных работ (строго), во-вторых, уделить пристальное внимание грамотному оформлению документов.

Односторонние акты приемки

Возможность оформить акт приемки без непосредственного участия второй стороны направлено на защиту интересов подрядчика в отношениях с недобросовестным заказчиком, который отказывается от приемки, причем, необоснованно. В этом случае акт, подписанный только подрядчиком, становится документом, подтверждающим надлежащее исполнение им обязательств по договору подряда, то есть основанием и для требований оплаты фактически выполненных работ, и для отражения операций в целях налогообложения, например, когда подрядчику надо списать материалы и оборудование, которые он использовал на объекте. Но таким образом оформленный документ приобретает юридическую силу только при выполнении подрядчиком всех процедурных требований.

- Заказчика следует должным образом уведомить о готовности подрядчика сдать работы. При этом подрядчику необходимо запастись доказательствами такого надлежащего извещения. Вы даже не представляете, сколько проблем связано с передачей документации «из рук в руки»! Штампик секретариата, невнятная подпись на документе одного из сотрудников заказчика — это не безусловное доказательство. Заказчик с легкостью сможет оспорить в суде факт получения уведомления, ссылаясь на отсутствие соответствующих полномочий у данного сотрудника и т. п. Отсюда рекомендация юриста-практика — направляйте все сообщения контрагенту почтой заказным письмом (с уведомлением о доставке), даже если передаете непосредственно в руки — дублируйте почтой. В случае возникновения конфликта почтовая квитанция станет неоспоримым доказательством.

- Закон не требует подписывать при приемке только документы установленной формы, стороны сами решают, будут ли они пользоваться унифицированными формами (КС-2, КС-3 и др.) или разработают свои. В любом случае, при оформлении одностороннего акта подрядчику следует руководствоваться закрепленными в договоре условиями о применении тех или иных видов документов.

- Недостаточно проставить в акте приемки только одну подпись подрядчика. Необходимо сделать отметку о беспричинном отказе заказчика участвовать в приемке и оформлении сдачи результата заказанных работ.

- Односторонний акт может быть признан судом (только судом!) недействительным при условии, что заказчик сможет доказать обоснованность своего отказа от принятия результата работ (Обзор Президиума ВАС №51 от 24.01.2000). До этого момента оформленный по всем правилам односторонний акт считается действительным и в дополнительном подтверждении не нуждается. То есть подрядчику не требуется обращаться в суд и дожидаться положительного судебного решения, чтобы использовать односторонние акты КС-2 и КС-3 для целей налогообложения (Постановление АС ПО от 01.02.19 №Ф06-39110/2018).

Таким образом, при соблюдении перечисленных правил оформления первичных документов, дата подписания актов КС-2 и КС-3 подрядчиком в одностороннем порядке будет датой отражения доходов и расходов в бухгалтерском и налоговом учете. Если заказчик не примет результат заказанных и выполненных работ и при этом мотивирует свой отказ, то подрядчик не сможет списать материалы и оборудование, которые он использовал на объекте без подписанного заказчиком акта.

Источник: jurist-arbitr.ru

Списание материалов

Процедура, по которой производят списание материалов, достаточно специфична. Попробуем разобраться в нюансах такой операции и законодательных актах, регламентирующих эту процедуру.

Как списывают материалы в бухучете

Согласно 16-му пункту ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина от 09.06.2001 № 44н), выделяют 3 варианта списания материально-производственных запасов (МПЗ):

- с учетом себестоимости одной единицы запасов (СЕЗ);

- с учетом средней себестоимости (СРС);

- по методу ФИФО.

Метод списания материалов в бухгалтерском учете выбирают один раз и прописывают в учетной политике фирмы. Отказаться от выбранного метода и перейти на другой можно. Но допустим такой шаг только при отмене одного из методов на законодательном уровне.

От выбранного метода списания зависит многое. Так, от стоимости МПЗ зависит, какую себестоимость будет иметь готовая продукция. А себестоимость продукции уже определяет размер прибыли.

У каждого метода есть свои преимущества:

- Не приходится мудрить со стоимостью каждой партии запасов. Это удобно:

- при большом обороте запасов;

- разнообразии поставщиков.

Если на производстве процесс учета МПЗ автоматизирован, то выбранный метод списания становится основой алгоритмов работы учетных систем.

Подробнее о методах списания можно прочитать в «Методических указаниях по учету МПЗ», утвержденных приказом Минфина от 28.12.2001 № 119н.

В этом документе подробно разобрана деятельность бухгалтера на каждом этапе учета материалов – от принятия на склад и до списания. На каждом шаге бухгалтер должен быть максимально внимательным, ведь ошибка в оформлении документов скажется на заполнении всей готовой отчетности и определении финансовых показателей предприятия в текущем году.

С 2016 года существует особенность документального оформления списания материалов в производство у малых предприятий, не обладающих большими запасами материалов. Они могут вести отчетность в упрощенной форме: п. 13.2 ПБУ 5/01 разрешает им списывать МПЗ в полном объеме за один раз. До этого МПЗ списывали по мере исчерпания регулярно, что делало отчетность заметно более сложной и громоздкой.

Особенности списания МПЗ в различных отраслях

Три описанных ранее метода выступают стандартными для учета в любой отрасли народного хозяйства. Однако отраслевая специфика производства все-таки оставляет свой отпечаток на процессе оформления списания МПЗ.

Чтобы показать эту специфику, сравним процесс списания материалов в строительстве и сельскохозяйственном производстве.

Списание МПЗ в строительстве

Для строительной отрасли характерна широкая номенклатура используемых материалов. Она порождает множество различных первичных документов.

Чтобы обосновать необходимость списания определенного объема материальных запасов в строительной отрасли, нужно собрать:

- журналы учета работ, отражающие объемы работы, проведённой на каждом объекте за отчетный период;

- отчеты лиц, на которых возложена материальная ответственность: к ним относят прорабов, начальников участков, мастеров;

- нормы расхода ресурсов на каждый вид проводимых работ (нормы должны быть утверждены директором строительной компании);

- локальные и объектные сметы расхода материалов по видам работ.

На основании этой документации составляют отчет о реальном расходе МПЗ за истекший период и соответствии этого расхода сметным затратам. В случае расхождения отчет должен содержать обоснование целесообразности бОльшего или меньшего расхода материалов

Затруднена отчетная работа и применением в строительном деле сыпучих материалов, которые хранят на открытых площадках (например, щебенка или песок). Такие материалы не учитывают при расходе; их расход не отражают в документах. Поэтому в конце месяца проводят инвентаризацию имеющегося остатка таких МПЗ. По нему делают вывод о расходах.

Списание МПЗ в сельском хозяйстве

Сельхозпредприятие также имеет несколько специфичных деталей в ведении отчетности. Вот несколько примеров документов, характерных для этой отрасли:

- расход саженцев или семенного фонда описывают актом 1 раз в год после завершения посевной кампании;

- расход кормов описывают ведомостью учета, заполняемой ежедневно (её ведут так, чтобы отражать соответствие выдачи корма с нормами расхода кормов);

- при всех случаях гибели или вынужденного забоя скота или птицы составляют акт на выбытие.

Сам по себе тот или иной акт не выступает достаточным документом для доказательства необходимости в списании того или иного МПЗ. По каждому событию должно быть предоставлено профессиональное обоснование.

- причины падежа;

- диагноз;

- степень ответственности материально ответственных.

Порядок составления приказа о списании МПЗ

Чтобы провести необходимые мероприятия по списанию тех или иных МПЗ, приказом руководителя предприятия назначают комиссию по списанию. В приказе также прописывают регламент ее работы.

Однако, поскольку такие мероприятия проводятся в плановом порядке и приказы будут дублировать друг друга, обычно регламент работы комиссии по списанию описывают отдельным внутренним актом на этапе организации компании. В дальнейшем в приказе меняют только номера, даты и фамилии лиц, включаемых в состав комиссии.

Источник: buhguru.com