Иногда компании приходится списывать неиспользованные запасы. Какими документами нужно оформить такое списание? Можно ли учесть стоимость списанных запасов в налоговых расходах? И надо ли восстанавливать НДС плательщикам этого налога?

Материальные запасы и причины их списания

В тех случаях, когда никаких экономических выгод от продажи или дальнейшего использования МПЗ не ожидается, их можно списать как пришедшие в негодность по истечении срока годности, как морально устаревшие или как испорченные.

Материальные ценности с истекшим сроком годности.

Срок годности обычно устанавливается на продукты питания, парфюмерно-косметические товары, медикаменты, товары бытовой химии и другие аналогичные товары .

Продажа товаров по истечении установленного срока годности запрещена . Их нужно изъять из обращения и списать по причине уничтожения или утилизации (когда товары использованы не по прямому назначению, например: подпорченные фрукты — в качестве сырья для производства варенья или джема, овощи — для пюре, испорченные продукты отданы в переработку на корм для животных) .

Оформляем акт на списание материалов

Справка. Материально-производственные запасы — это сырье, материалы, товары, готовая продукция, покупные полуфабрикаты, комплектующие изделия, канцелярские товары, запасные части, топливо и пр.

МПЗ обычно списываются:

- при выбытии (например, при продаже или безвозмездной передаче);

- при передаче в производство, для управленческих нужд;

- при прочем выбытии, если никаких экономических выгод от их продажи или использования не предвидится.

Неликвидные МПЗ. Неликвидные запасы — это производственные или товарные запасы, которые длительное время не используются или не реализуются. Причиной может быть ухудшение их качества в процессе хранения, потеря товарного вида или моральное устаревание (к примеру, отсутствует спрос на товар или прекращен выпуск продукции, для которой предназначены запчасти).

Испорченные запасы. Может быть так, что на складе организации или в производстве есть товарно-материальные ценности, срок годности которых не истек, но они испорчены. И не только в результате каких-либо чрезвычайных ситуаций (пожара, затопления) или по вине работников. Например, из-за неправильного хранения у целой партии шариковых ручек вытекли чернила или из-за поломки (сбоя) оборудования был испорчен материал для производства готовой продукции.

Документальное оформление списания

Если вы выявили непригодные для дальнейшего использования (реализации) запасы и собираетесь их списать, то прежде нужно документально все правильно оформить.

Организуйте внеплановую инвентаризацию . В приказе укажите имущество, подлежащее инвентаризации, и ее причину. В остальном приказ оформляется так же, как на ежегодную инвентаризацию.

Инвентаризационная комиссия составит акт на списание . Его форму можно разработать самостоятельно. За основу возьмите готовую форму акта, например форму ТОРГ-16 .

Как быстро списать материалы в 1С? Решение здесь!

Образец акта на списание материалов по истечении срока годности мы привели на с. 54.

Внимание. Деятельность по сбору, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов I — IV классов опасности подлежит лицензированию . Лицензия получается на конкретный класс. Например, отработанные батарейки относятся ко II классу опасности .

Если вы приняли решение (или обязаны по законодательству) передать непригодные материалы сторонней организации для утилизации или на уничтожение, то для учета расходов, связанных с утилизацией (уничтожением), используйте акт передачи запасов этой организации.

Факт уничтожения зафиксируйте в акте уничтожения. В нем укажите дату совершения операции, количество (вес) запасов.

Акт передачи и акт уничтожения должны храниться в архиве организации.

При уничтожении опасных для людей, животных и окружающей среды пищевых продуктов и продовольственного сырья акт уничтожения должен быть подписан представителем Роспотребнадзора .

Если выяснится, что запасы испорчены по вине работника (например, это следует из заключения о порче запасов отдела технического контроля самой компании или сторонней специализированной организации), то потребуется документальное подтверждение факта обращения в следственные или судебные органы и их решения . От принятого решения будет зависеть порядок списания материально-производственных запасов.

Налоговый учет списания непригодных запасов

Налог на прибыль. Стоимость списанных морально устаревших неликвидных МПЗ, запасов с истекшим сроком годности и затраты на их утилизацию (уничтожение) включите в состав прочих расходов. При этом важно, чтобы :

- списание было правильно оформлено документально;

- материальные ценности приобретались для предпринимательской деятельности;

- обязанность утилизации (уничтожения) конкретных просроченных запасов была предусмотрена законодательством.

Что касается испорченного имущества, то списать его в налоговые расходы можно только в пределах норм естественной убыли .

Нормы утверждаются отраслевыми ведомствами по согласованию с Минэкономразвития .

В случае если количество испорченных запасов превышает нормы естественной убыли или такие нормы для них не установлены, в целях налога на прибыль их стоимость не учитывается . В противном случае не исключены споры с налоговыми органами.

Если запасы испорчены по вине работника, то их стоимость спишите во внереализационные расходы :

- или на дату, когда работник добровольно признал ущерб, подписав согласие на его возмещение;

- или на дату, когда вступило в силу решение суда о взыскании ущерба с работника.

Сумму ущерба, признанную работником или присужденную судом, учтите как внереализационный доход .

УСН. Учесть в «упрощенных» расходах списанные неликвиды, запасы с истекшим сроком годности и затраты на их утилизацию (уничтожение), которые ранее не отражались в расходах, нельзя, их нет в закрытом перечне расходов на УСН . Например, нельзя списать нереализованные товары.

Если запасы вы ранее уже учли в расходах, то на их стоимость расходы лучше скорректировать. К ним относятся, например, материалы — их надо списывать на дату оплаты .

Несмотря на то что в НК нет прямого требования о восстановлении стоимости списанных непригодных запасов, ранее признанных в «упрощенных» расходах, если вы этого не сделаете, то избежать споров с проверяющими вам вряд ли удастся. Ведь такие расходы не будут считаться экономически обоснованными и направленными на получение дохода . Да и в перечне «упрощенных» расходов их нет.

Скорректируйте расходы на дату списания непригодных материалов. Представлять уточненную декларацию за прошлый период не нужно. Поскольку на тот момент у вас были основания признать оплаченные материалы в расходах .

Испорченные запасы учитывайте в «упрощенных» расходах так же, как и при налоге на прибыль, то есть в пределах норм естественной убыли .

Если запасы испортил работник, то сумма возмещения ущерба признается доходом на дату ее получения от работника или удержания из его зарплаты. Учесть стоимость испорченных по вине работника ценностей в «упрощенных» расходах не получится, такого вида расходов нет в перечне .

НДС. Восстанавливать НДС при списании материалов, которые непригодны для дальнейшего использования, не нужно. НК такая обязанность не предусмотрена, и проверяющие также это признали .

При этом не имеет значения, на каком основании материалы были списаны (порча, истечение срока годности или др.). Важно, что ранее вы приобрели их для деятельности, которая облагается НДС.

А тот факт, что вы не смогли их использовать непосредственно в тех операциях, для которых приобретали, значения не имеет.

Бухучет списания непригодных материальных ценностей

В бухучете при списании испорченных ценностей сделайте следующие проводки.

Содержание операции

Дт

Кт

Списана стоимость испорченных ценностей

Списана торговая наценка по списанным товарам, если их учет велся по продажной стоимости

Стоимость испорченных ценностей отнесена на расчеты по возмещению ущерба работником

Стоимость испорченных ценностей при отсутствии виновных лиц в пределах норм естественной убыли отнесена на расходы

Стоимость испорченных ценностей сверх норм естественной убыли отнесена на прочие расходы

Списан резерв под снижение стоимости, относящийся к списанным неликвидным МПЗ (если он создавался)

Комментарий.

(1) Стоимость материальных ценностей с истекшим сроком годности (хранения) и морально устаревших запасов списывайте в прочие расходы на счет 91-2 без применения счета 94.

Расходы, связанные с утилизацией (уничтожением), также являются прочими и отражаются проводками.

Содержание операции

Дт

Кт

Учтены расходы на утилизацию (уничтожение) с помощью сторонней

Отражена сумма входного НДС, предъявленная сторонней организацией (на ОСН)

Входной НДС принят к вычету из бюджета (на ОСН)

68 субсчет «Расчеты по НДС»

Начиная с бухгалтерской (финансовой) отчетности за 2021 г. нужно применять новый федеральный стандарт бухучета ФСБУ 5/2019 «Запасы». Он заменит ПБУ 5/01 и Методические рекомендации по бухучету материально-производственных запасов и специнструментов.

Стандарт имеет ряд отличий от действующих в настоящее время документов. Так, изменен порядок восстановления резерва под обесценение запасов. Величина восстановления будет уменьшать расходы, признанные в этом же периоде в связи с выбытием запасов.

Сейчас восстановление резерва признается прочим доходом.

ст. 472 ГК РФ; п. 4 ст. 5 Закона от 07.02.92 N 2300-1

п. 5 ст. 5 Закона от 07.02.92 N 2300-1

пп. 2, 3, 4 ст. 3, ст. 25 Закона от 02.01.2000 N 29-ФЗ

п. 2 ПБУ 5/01; п. 2 Методических указаний, утв. Приказом Минфина от 28.12.2001 N 119н (далее — Методические указания)

п. 22 Методических указаний

пп. 125, 126 Методических указаний

Альбом, утв. Постановлением Госкомстата от 25.12.98 N 132

подп. 30 п. 1 ст. 12 Закона от 04.05.2011 N 99-ФЗ

Приказ Росприроднадзора от 22.05.2017 N 242

п. 17 Положения, утв. Постановлением Правительства от 29.09.97 N 1263

п. 31 Методических указаний; п. 5.2 Методических указаний, утв. Приказом Минфина от 13.06.95 N 49

подп. 49 п. 1 ст. 264 НК РФ; Письма Минфина от 23.04.2019 N 07-01-09/29286, от 09.07.2018 N 03-03-06/1/47374, от 09.02.2018 N 03-03-06/1/7862

подп. 2 п. 7 ст. 254 НК РФ

Постановление Правительства от 12.11.2002 N 814; ст. 7 Закона от 06.06.2005 N 58-ФЗ

Письмо Минфина от 23.05.2014 N 03-03-РЗ/24762

подп. 20 п. 1 ст. 265, подп. 8 п. 7 ст. 272 НК РФ

п. 3 ст. 250, подп. 4 п. 4 ст. 271 НК РФ

подп. 1 п. 2 ст. 346.17 НК РФ; Письмо Минфина от 12.05.2014 N 03-11-06/2/22114

п. 2 ст. 346.16, п. 1 ст. 251 НК РФ

п. 1 ст. 81 НК РФ

подп. 5 п. 1 ст. 346.16, подп. 2 п. 7 ст. 254 НК РФ

ст. 346.16, п. 1 ст. 346.17 НК РФ; Письмо Минфина от 12.05.2014 N 03-11-06/2/22114

Полный текст статьи читайте в журнале «Главная книга», N 18, 2020

- Наши контакты

- Наши представительства

- Наши партнеры

- Обратная связь

- Пользовательское соглашение

- Документы

- История названия компании

- Системы КонсультантПлюс

- Купить систему КонсультантПлюс

- СПС КонсультантПлюс:Удмуртия

- Сервис КонсультантПлюс

- ГОРЯЧАЯ ЛИНИЯ

- Обучение

- Налоговая отвечает

- Консультации аудиторов

- Семинары

- Интернет-интервью

- Линия Консультаций

- Диалог (Чат)

- Консультации юристов

- Консультации по бухучету и налогообложению

Источник: www.ntvpkedr.ru

Как списать товар в 1С:Бухгалтерия?

В процессе инвентаризации зачастую списывают товар, к примеру, случается недостача товарно-материальных ценностей. В данной публикации мы рассмотрим то, каким образом по всем правилам провести списание товара в программном продукте 1С:Бухгалтерия предприятия ред. 3.0.

Любое предприятие или компания периодически прибегает к списанию товара.

Назовем наиболее часто встречающиеся причины: порча либо потеря потребительских свойств; завершение срока годности; недостача.

Какие бы причины не были — необходимо правильно документально оформить выбытие товара.

Алгоритм списания товара в 1С

1. Один из способов — составить акт по форме ТОРГ-16 «Акт о списании товара».

2. В бухгалтерском учёте следует провести первичное списание и отразить это на счёте 94 «Недостачи и потери от порчи ценностей».

3. После этого определить причины и виновных (при наличии таковых). От данных результатов зависит на какие счета учёта отнести затрат: 20 «Основное производство»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 44 «Расходы на продажу», когда сумма списания не выходит за пределы норм естественной убыли, или включена в состав прочих расходов организации; 91.02 «Прочие расходы» тогда, когда недостача произошла из-за хищения и виновника установили; 73.02 «Расчёты по возмещению материального ущерба» — списание проходит по этому счету, в том случае, если расходы возложили на лицо, виновное в недостаче.

В ПП 1С товар списывается автоматически, регистрация проходит по одноимённому документу в разделе «Склад». Заполнить необходимы данные придется вручную, или по документу «Инвентаризация», находящимся в том же блоке «Склад».

Если в организации прошла инвентаризация, то ее результаты надо оформить документом «Инвентаризация».

Необходимо выбрать склад и указать ответственное лицо. Инвентаризационную комиссию не сложно составить и заполнить необходимы графы из справочника физ.лиц. При необходимости распечатать инвентаризационную опись на бумаге — надо внести время, в течение которого прошла инвентаризация, а так же документ-основание и причину.

«Инвентаризация товаров» заполняется на основе данных остатков товаров на складе, которые зарегистрированы в учёте. Количество и сумма товаров, фактические и учётные, будут совпадать автоматически.

Если изменить фактические данные, то в результате будет отклонение. Когда в графе «Отклонение» будет стоять отрицательное значение, то это показатель того, что фактически сумма/количество меньше, следовательно, надо провести списание. Это и есть процесс списания товара.

По данным «Инвентаризации» формируется «Списание товара», сведения в таблицу вносятся в автоматическом режиме.

Когда прошло списание, рекомендуем проверить сформированные проводки. Должна быть видна проводка по дебету счёта 94 и кредиту счета учёта товара или материала.

Проверить надо и то, сформировалась ли бухгалтерская запись по количеству и сумме. Теперь из раздела «Списание товара» можно распечатать готовый Акт о списании форма ТОРГ-16.

Повторим, что как только в организации определились с причинами списания, то недостачу (которую должным образом зарегистрировали) списывают на счет затрат, за счёт виновного лица, либо на счёт прочих расходов организации.

В самом ПП 1С все регистрируется при помощи «Операции, введённой вручную» из раздела «Операции». Чтобы проверить правильно ли отражено списание товара, следует сформировать оборотно-сальдовую ведомость. Сверив остатки по счёту учёта товаров – закрывайте счёт 94.

Так выглядит списание товара на практике. Все достаточно понятно и вполне можно разобраться во всем самостоятельно, но если у вас возникли вопросы — обращайтесь в МастерСофт!

Источник: mastersoft.ru

Как быстро списать на расходы производства все остатки по конкретному счету учета материалов

Для того чтобы ускорить процесс списания остатков по конкретному счету, можно воспользоваться двумя способами.

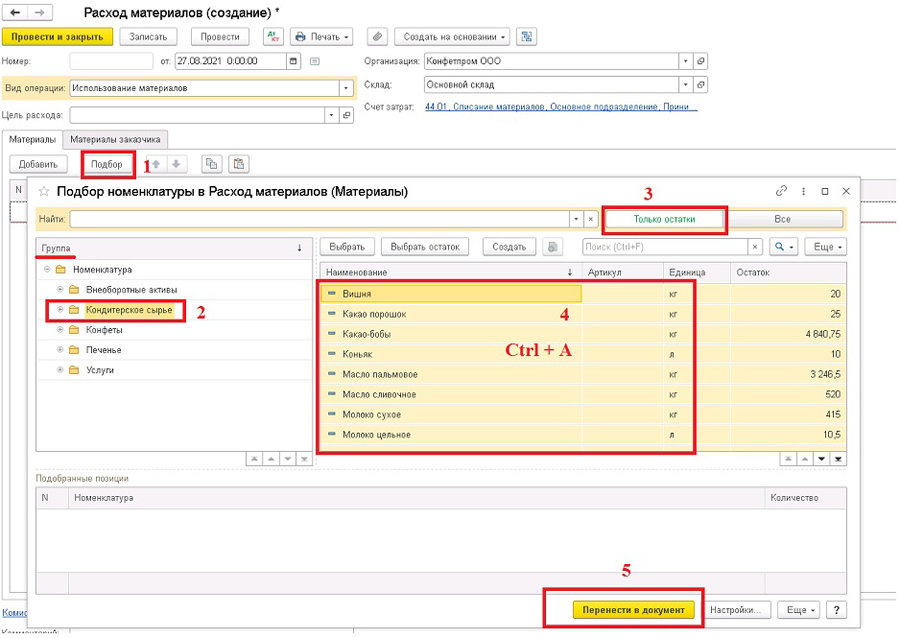

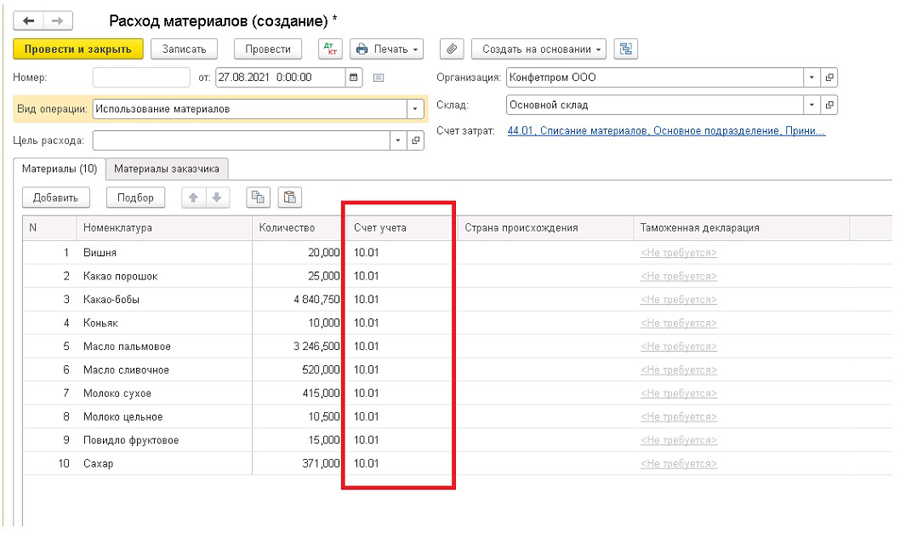

Первый способ более предпочтителен и оперативен в использовании. Его можно применять в случае, если в группах номенклатуры расположены материалы именно по субсчетам (может быть и такое, что группа так и называется «Материалы субсчет 10.01»). Выполните пошагово действия от 1 до 5, и все остатки по выделенным номенклатурам будут перенесены в документ.

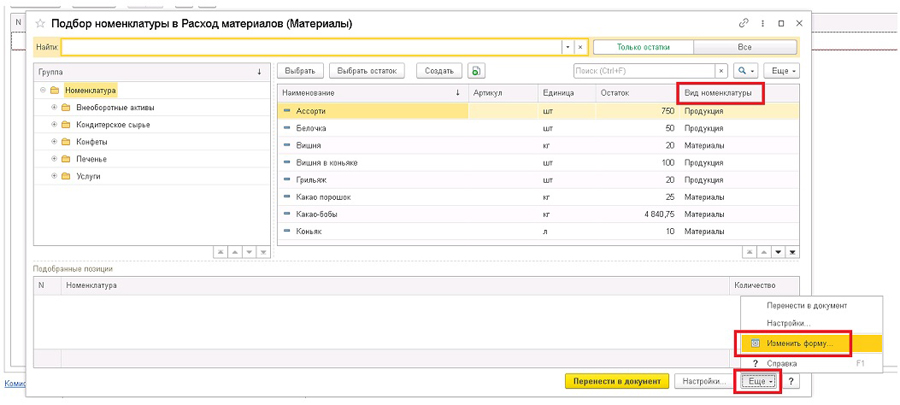

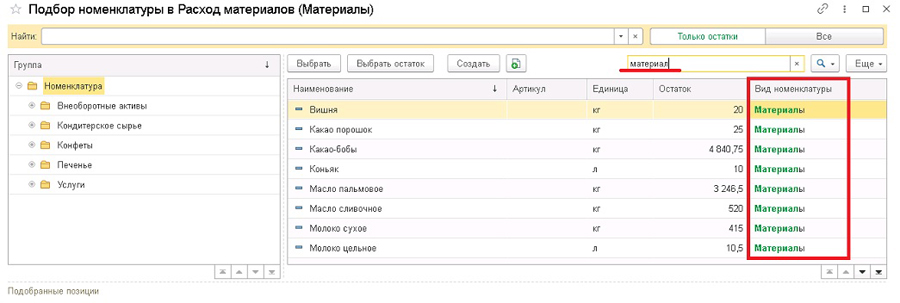

Также можно сделать отбор материалов по виду номенклатуры, добавив нужную колонку на форму («Еще» — «Изменить форму»).

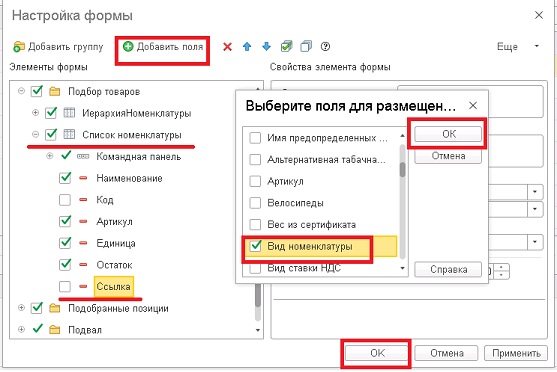

В открывшемся окне добавить поле «Вид номенклатуры» (Список номенклатуры — Ссылка — Добавить поля) и нажать «ОК».

Установите мышь в колонке с видом номенклатуры и в строке поиска введите нужный вид, впоследствии также выделив все строки комбинацией клавиш «Ctrl + А», вы сможете перенести в документ найденные остатки с отобранным видом номенклатуры.

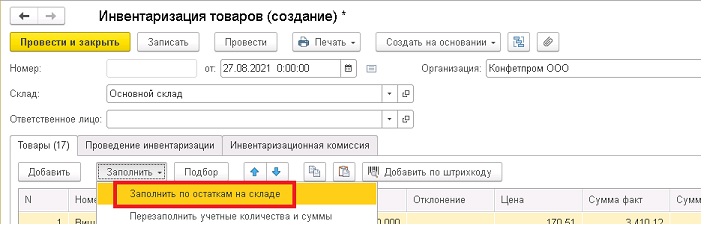

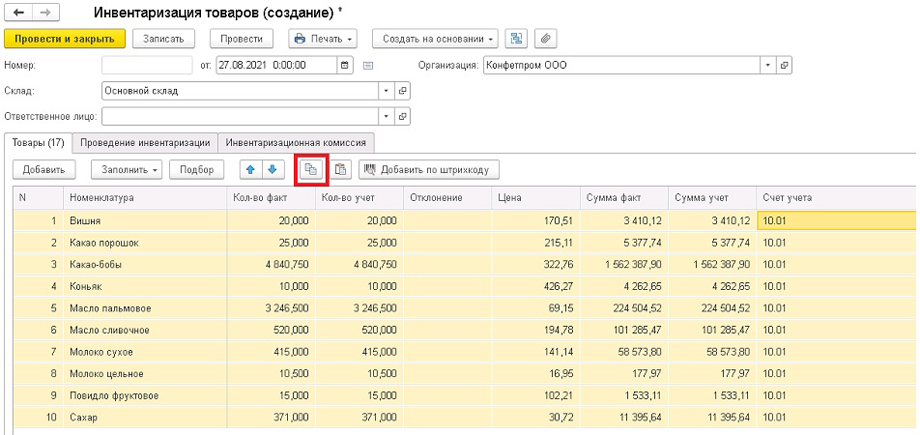

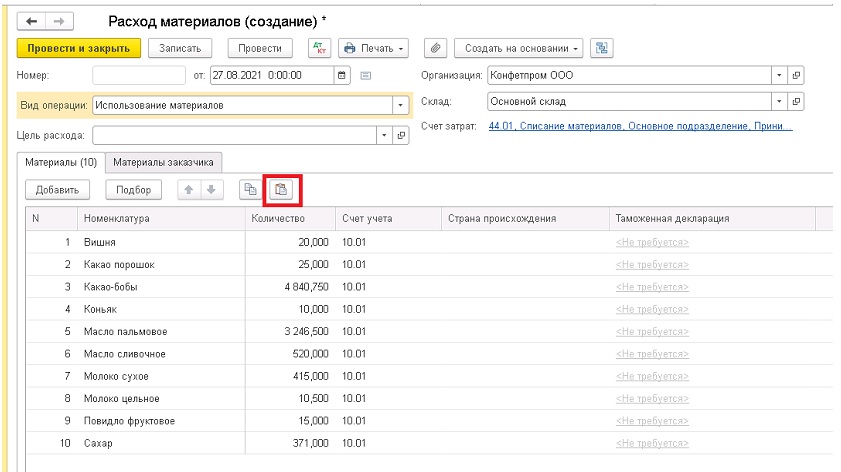

Если же номенклатура размещена по папкам некорректно или виды номенклатуры выбраны неверно, то воспользуйтесь вторым способом заполнения остатками. Создайте документ «Инвентаризация» тем же числом, что и документ «Расход материалов (требование-накладная)», заполнив шапку документа и нажав кнопку «Заполнить остатками на складе».

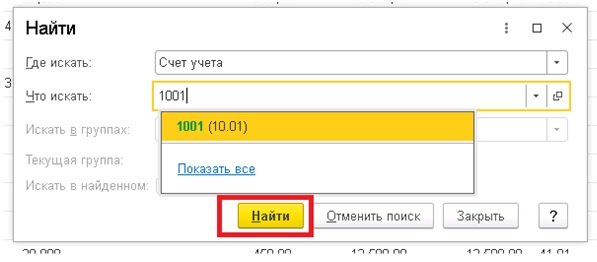

После чего в табличную часть попадут все остатки материалов, товаров и готовой продукции. Поскольку для последующего списания необходимы только материалы по конкретному субсчету, необходимо отобрать эти строки. Для этого мышкой встаньте в графу «Счет учета» и вызовите строку поиска, нажав комбинацию «Ctrl+F».

В открывшемся окне в поле «Что искать» выберите нужный субсчет и нажмите «Найти». В результате чего в табличной части будут показаны только строки с отобранным субсчетом.

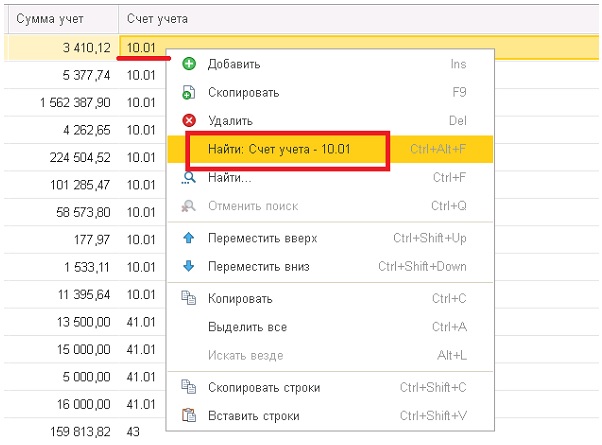

Также, если у вас небольшой список или нужный счет учета виден сразу, то можно ускорить поиск, нажав правой кнопкой мыши на графу «Счет учета» и выбрав команду «Найти: счет учета – …».

Если вы ошибочно отобрали не тот счет или же нужно вернуться к общему списку остатков, нажмите комбинацию «Ctrl + Q».

Далее для переноса строк с выполненным отбором выделите все строки, нажав комбинацию клавиш «Ctrl + A», и щелкните по значку «Скопировать строки».

После выполненных действий перейдите в документ «Расход материалов» и нажмите на значок «Вставить строки».

Таким образом, можно применять несколько вариантов заполнения всеми остатками по нужному счету в зависимости от ситуации.

Самсонова Валерия

Консультант Компании «АНТ-ХИЛЛ»

При цитировании статей или заметок

ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на все ответим и поможем всё настроить!

звоните!

(473) 202-20-10 (495) 145-94-84

НАШИ СОЦСЕТИ

- БУХГАЛТЕРСКИЙ УЧЕТ

- CRM

- ДОКУМЕНТООБОРОТ

- РЕСТОРАНЫ И ГОСТИНИЦЫ

- МАРКИРОВКА

Г. ВОРОНЕЖ,

БУЛЬВАР ПОБЕДЫ, 50

Источник: 1c-ant.ru